21.02.2016 17 996 8 Время на чтение: 10 мин. Рейтинг:

Автор

: Константин Белый

Сегодня я расскажу вам о том, что такое франшиза в страховании. Однажды я уже писал о том, что такое франшиза в бизнесе, поэтому сразу оговорюсь, что это совершенно разные понятия, не имеющие вообще ничего общего, кроме названия: не нужно их как-либо сравнивать между собой и путать. Итак, франшиза в страховании — что это простыми словами: об этом вы узнаете, ознакомившись с данной публикацией.

Условная франшиза

Преимущество, которое предоставляет условная франшиза, заключается в том, что если убыток значительный и превышает процент франшизы, то рассчитанная сумма возмещения выплачивается в полном объеме. А если ущерб будет меньше, оплачивать его придется из собственного кармана. Но эта разновидность франшизы используется достаточно редко, так как является убыточной.

Таким образом, если в условиях договора значится франшиза в размере 15000 рублей, то при наступлении страхового события с ущербом в 20000 рублей, страховщик обязан его возместить в полном объеме. А если убыток будет равен 7000 рублей, то придется платить самому.

Итог

Понимать, что такое франшиза в страховании – важно. Даже если вы ещё ни разу не встречались с этим понятием, скорее всего когда-нибудь встретитесь. Все услуги по страхованию – полисы страхования авто, жизни, дома и др. – все услуги так или иначе могут содержать специальные банковские условия, которые помогают снизить стоимость полисов. И крайне важно понимать, чем именно вы рискуете, давая согласие на полис с франшизой. А для этого надо понимать, что значит франшиза.

Со знанием вы сможете проанализировать необходимость брать полис с франшизой с точки зрения общей выгоды, а не моментальной. Потому что, как правило, скидка на полис страхования, которая появляется при включении в него франшизы не позволяет подумать о возможных последствиях. И в конце «переплата» оказывается выше.

Но главное, понимая, как оно работает и как должно работать, вы сможете отличать мошеннические схемы и увереннее себя чувствовать в ходе получения компенсаций по страховым случаям.

На этом всё. Мы с вами разобрались в вопросах «что такое франшиза в страховании» и «для чего она нужна». А теперь, рекомендуем вам ещё больше расширить свой кругозор и узнать, что такое франшиза в бизнесе, а может быть даже подобрать себе подходящую франшизу с помощью нашего каталога франшиз, или народного рейтинга франшиз.

Агрегатная франшиза

Агрегатная франшиза подразумевает собой уменьшение ее общего объема в зависимости от количества страховых событий. Сумма первого и последующих убытков будут вычитаться из определенного сторонами сделки размера франшизы до тех пор, пока он не будет равен нулю.

Например, клиенту была установлена франшиза равная 60000 рублей. Произошел первый страховой случай, и сумма ущерба составила 40000 рублей. Страхователь в этом случае возмещение не получит, но размер агрегатной франшизы будет уменьшен до 20000 рублей.

Спустя полгода собственник ТС попал в аварию, и СК был насчитан ущерб в размере 50000 рублей. Учитывая оставшуюся франшизу, на руки он получит 30000 рублей. А при регистрации следующего убытка сумма страхового возмещения будет выплачена полностью.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

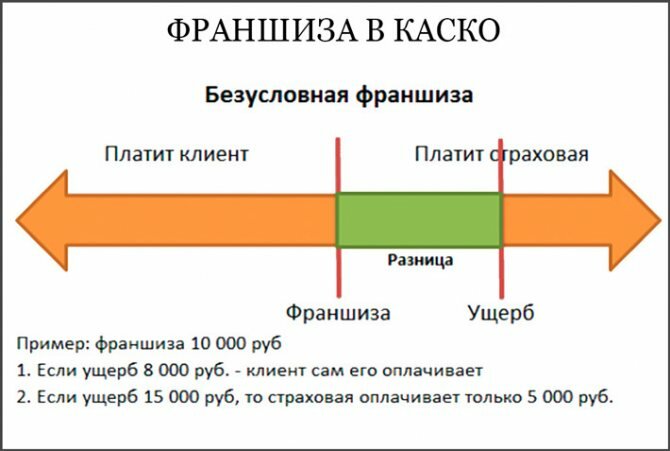

Что такое франшиза в КАСКО

Понятие «франшиза» чаще встречается в мире бизнеса. В предпринимательской среде оно тесно вязано с получением выгоды на определенную плату либо конкретные услуги. Конкретно в страховании же франшиза определяет уровень участия страхователя в риске, возлагаемом на плечи страховщика.

Простыми словами под франшизой понимается часть ущерба, которую при страховом случае владелец полиса должен оплатить самостоятельно. В обмен на это страховая компания предоставляет ему скидку на приобретение КАСКО, причем размеры ее могут быть значительными. Размер скидки будет зависеть от уровня риска, возлагаемого на страхователя.

Размер франшизы всегда указывается в договоре. Он может выражаться как в определенной сумме, так и в процентах. Средняя величина этого показателя составляет 10% от величины страховой компенсации. Таким образом, если общий размер ущерба был оценен в 80 тысяч рублей, по факту владелец машины получит лишь 72 тысячи. Это лишь обобщенный пример, а на практике расчеты будут определяться видом франшизы.

Временная франшиза

Обычно временная франшиза начинает действовать с момента оформления полиса КАСКО и представляет собой определенную защиту от страхового мошенничества. Во время ее действия страховая компания освобождается от обязанности возмещения ущерба.

Некоторые страховщики используют подобную процедуру при страховании риска «GAP» (сохранение стоимости автомобиля в случае полной гибели или угона). Временная франшиза при этом обычно составляет не менее 10 суток. Означает это, что в течение первых 10 дней действия договора КАСКО страховщик при наступлении страхового события ответственности не несет.

Основные виды автострахования

Различают несколько видов автостраховки. Обязательным для всех автовладельцев является страхование по ОСАГО. Также можно дополнительно приобрести полисы ДСАГО и КАСКО. При выезде за границу придется страховать автомобиль по Green Card, без которой невозможно въехать на авто в страны Европы и несколько стран Африки и Азии.

ОСАГО

Полис ОСАГО распространяется не на автомобиль, а на ответственность виновника ДТП перед пострадавшей стороной. Просто страховщик возместит ущерб потерпевшему в аварии, виновником которой стал страхователь.

КАСКО

Чтобы усилить защиту, дополнительно к обязательной страховке можно оформить полис КАСКО.

Это страхование именно автомобиля, и по нему возмещаются убытки от:

- угона;

- ущерба (при ДТП, пожаре, противоправных действиях третьих лиц, стихийных бедствиях и других случаях).

Франшиза «со второго страхового случая»

Франшиза имеет принцип действия, такой же, как и предыдущая, только вычитается из суммы второго зарегистрированного убытка. Возмещение ущерба по первому страховому событию производится в полном объеме.

Например, условиями договора установлена франшиза в размере 10000 рублей. При наступлении первого страхового случая выплата будет в полном размере. Через 3 месяца было зафиксирована вторая авария, возмещение ущерба по которой составило 40000 рублей. Владелец ТС, за минусом франшизы, на руки получит 30000 рублей. Убыток по третьему страховому событию будет выплачен так же полностью.

Плюсы и минусы

Применение этого положения в договоре подразумевает скидку при покупке страхового полиса. И он будет тем дешевле, чем большую сумму владелец автомобиля готов потратить на возмещение ущерба самостоятельно.

Несомненным плюсом можно считать и то, что при незначительных повреждениях авто не нужно будет тратить время на обращение в ГИБДД, чтобы получить выплаты от страховщика.

Мелкие аварии не портят историю водителя, и при приобретении нового полиса можно получить ощутимую скидку, так как снижаются риски страховщика.

Вместе с тем, есть и некоторые недостатки:

- Для автомобилистов с маленьким стажем вождения стоимость страховки будет высокой.

- Невозможность использования при покупке машины в кредит.

- Есть вероятность, что аккредитованные в страховой компании сервисные центры будут умышленно занижать размер ущерба, чтобы он не подлежал компенсации.

Какой бы вид страховки ни выбрал автолюбитель, следует сначала проконсультироваться со страховым экспертом, получить ответы на все вопросы. После этого можно подписывать страховой договор.

Установочная франшиза

Установочная франшиза применяется компаниями довольно редко. Условием для ее начисления будет отказ собственника ТС наклеить на лобовое стекло специальный знак при заключении договора КАСКО.

Как вы могли убедиться, франшиз огромное множество, но каждая из них подразумевает освобождение страховщика от уплаты части убытка. Какая же франшиза в договоре КАСКО поможет сэкономить? Лучшим вариантом и самым популярным среди владельцев ТС является стандартная безусловная франшиза. Но в силу ее многообразия, условия применения каждый выбирает в зависимости от своих потребностей и возможностей.

Продлевай ОСАГО по лучшей цене!

Другие виды франшиз

Остальные типы договоров применяются только для отдельных видов имущества, поэтому подробно останавливаться на них мы не будем и рассмотрим кратко.

Динамическая

В этом случае доля некомпенсируемого ущерба определяется в процентах и растет по мере обращений в страховую компанию. Пример: вы застраховали автомобиль. В этом случае размер франшизы составит:

- 0% при первом обращении

- 10% при втором

- 17% при третьем и так далее.

Страховщики часто предлагают такие условия при оформлении договора КАСКО – так аккуратные водители либо вообще не теряют денег на ремонте, либо вкладывают из собственного кармана небольшие суммы – попасть в ДТП три раза за год достаточно сложно даже в условиях российских дорог. Поэтому если вам предлагают динамическую безусловную франшизу – это повод поразмыслить над сменой страховой компании.

Льготная

В этом случае в договоре прописывается, в каких случаях ущерб возмещается полностью. К примеру, указывается, что если на автомобиль упал фонарный столб, то компенсируется полная сумма ремонта без всяких вычетов. Более приземленный случай: франшиза не применяется, если в аварии виноват не страхователь, а второй участник ДТП.

Временная

В этом случае в договоре оговаривается срок, в течение которого компенсацию получить нельзя. К примеру, вы страхуете машину, и условия соглашения таковы, что попав в аварию в первые два месяца его действия вы не получаете от страховщика ничего.

Высокая

Применяется для дорогого имущества. По условиям договора, когда наступает страховой случай, компания возмещает ущерб в полном объеме. При этом вы обязуетесь вернуть ей размер франшизы как только ущерб имуществу будет устранен. По такой модели часто (но не всегда) работают с собственностью, которая приносит хозяину доход – откуда клиенту брать деньги, если их приток остановился из-за повреждения имущества?

Изображение с сайта nonstoptour.ru

Покупка полиса для кредитного авто

Покупая кредитный автомобиль в автосалоне, владелец фактически не принимает решение о заключении договора страхования. Все решает банк, предоставляющий кредит.

Финансовая организация выбирает основные условия страхового договора, чтобы минимизировать риски. Подобную практику реализуют:

- «Газпромбанк»;

- «Тинькофф банк».

Безусловно, что банкам необходима гарантия, что даже после неприятного происшествия с залоговым имуществом можно будет вернуть деньги, полученные клиентом на покупку авто. В подобной ситуации финансовые учреждения сохраняют свои денежные интересы, поскольку оформление договора страхования происходит полностью на условиях банка. Банки буду взыскивать кредитные задолженности, а судебные расходы лягут на плечи виновного в ДТП.

Важно знать! Напомним, что основное отличие франшизы – это сниженная оплата взносов. Кстати, по закону предусмотрено, что госпошлину при оформлении франшизы будет оплачивать не только застрахованное лицо, но и организация в равных долях.

В каких случаях можно оформлять

Кому и когда выгодно оформить КАСКО с франшизой? Очевидно, что преимущества в таком договоре страхования имеются для обеих сторон. Разберем положительные моменты именно для водителя:

- экономия на ежегодной оплате страховых взносов;

- большой выбор условий: существуют различные скидки, акции, зависящие от суммы страхования;

- полис будет актуален тем водителям, которые самостоятельно производят мелкий ремонт;

- новички не испортят свою страховую историю;

- водитель, имеющий негативную динамику вождения, сможет улучшить собственную страховую историю.

Подобные нюансы впоследствии складываются в картину, которая несет существенные плюсы для собственника автомобиля.