Бланки заявлений на расторжение договора

Ст. 958 ГК РФ утверждает, что страхователь вправе получить обратно средства, которые были уплачены ранее по страховке. Правила расторжения документов подлежат четкому исполнению за исключением ситуаций, при которых в самом документе страхования есть ссылка на дополнительные моменты по этому вопросу.

Для возврата денег по ненужной страховке необходимо заполнить заявление на отказ от договора страхования – на бланке страховщика или в свободной форме.

При заполнении нужно указывать:

- личные данные: ФИО;

- место и адрес регистрации;

- номер телефона и электронный адрес;

- номер страхового сертификата/полиса;

- реквизиты для получения денег;

- ссылки на прилагаемые документы.

При подаче отказа надо предъявлять:

- удостоверение личности заявителя;

- полученный полис;

- квитанции о произведенной оплате.

Предусмотренный срок рассмотрения отказа — 10 дней. Документация предоставляется в подлинниках.

АльфаСтрахование

В компании АльфаСтрахование отказ возможно предъявить не позже 14 дней, одновременно происходит и прекращение отношений. Следует учесть два нюанса:

- 14 дней начинают исчисляться с момента уплаты страховой премии;

- при возникновении страхового случая в течение 14 дней, отказ от договорных обязательств невозможен – здесь уже будет работать страховка.

ВТБ Страхование

Критерии для возврата страховки и отказа следующие:

- на протяжении 14 дней надо обратиться лично в ВТБ Страхование с паспортом. Далее подписывают бланк отказа в офисе с заполненными данными;

- если 14 дней уже прошло, то процедура аналогична. Отличием является тот факт, что сумма будет возвращена не полностью.

Страховщик откажется возвращать деньги, если:

- 14 дней – период охлаждения – истекли;

- заявлен отказ от коллективной страховки.

Сбербанк Страхование

Среди документов, которые надо предоставить при отказе:

- заявление;

- паспорт;

- копия документа по страхованию;

- чеки и квитанции;

- данные по реквизитам, куда будут перечисляться средства.

Подача заявления возможна следующими способами:

- через отделение (офис) Сбербанка;

- через заказное письмо по адресу нахождения СК.

Пакет документов для возврата страховки и отказа от нее:

- паспорт;

- договор;

- документ об оплате;

- реквизиты для возврата средств – прописываются в тексте заявления.

Алгоритм возврата суммы страховой премии:

- собрать документы, подойти лично с паспортом в ближайший офис ВСК;

- сотрудник СК заполнит заявление и снимет необходимые копии;

- при отказе сотрудников нужно заполнить универсальный бланк об отказе и направить его почтой заказным письмом;

- в течение 10 дней ждать денег.

ВСК не предоставляет типовых бланков для отказа в открытом доступе. Можно использовать свободную форму.

СОГАЗ

Заявить об отказе от договора страхования можно на сайте компании при заполнении установленной формы заявления.

Заполнить заявление можно и от руки, воспользовавшись специальным бланком.

Росгосстрах

Подача заявления на расторжение страхового документа при отказе сопровождается следующим списком документов:

- страховое соглашение (договор) в оригинале;

- квитанция оплаты в оригинале;

- паспорт;

- заявление на расторжение (отказ) с банковскими реквизитами для возврата денег;

- согласие на обработку данных при желании получить деньги наличным способом.

Ингосстрах

СК не предоставляет в открытом доступе бланки своих заявлений, поэтому можно воспользоваться универсальным образцом с нашего портала. При заполнении в офисе предлагается следующая форма:

Универсальный бланк

Как было указано, форма бланка может иметь произвольную форму вне зависимости от страховой компании.

заявления на расторжение страхового договора. Данный бланк подойдет для всех СК, даже тех, чьи бланки имеются в открытом доступе.

Читать дальше: Второе чтение закона о повышении пенсионного возраста

Дайте все лучшее Вашим детям

СООБЩЕНИЕ о завершении передачи страхового портфеля

Общество с ограниченной ответственностью «Страховая (сокращенное наименование – ООО «СК СОГАЗ-ЖИЗНЬ» ОГРН 1047796105785; регистрационный номер в ЕГРССД 3825) сообщает, что 01.11.2019 процедура передачи страхового портфеля по добровольному страхованию жизни и по договорам личного страхования, за исключением договоров страхования жизни, АО ВТБ Страхование жизни завершена.

АО ВТБ Страхование жизни осуществило передачу страхового портфеля по вышеуказанным видам страхования, в состав которых включаются обязательства по договорам страхования, соответствующие сформированным страховым резервам, и активы, принимаемые для покрытия сформированных страховых резервов, включая обязательства по договорам страхования, действующим на дату принятия решения о передаче страхового портфеля, и обязательства по договорам страхования, срок действия которых истек на дату принятия решения о передаче страхового портфеля, но обязательства по которым не исполнены в полном объеме, вместе с правами требования уплаты страховых премий (страховых взносов). Передача была осуществлена на основании договора о передаче страхового портфеля между АО ВТБ Страхование жизни и ООО «СК СОГАЗ-ЖИЗНЬ».

Страховая организация, принявшая страховой портфель: 1. Фирменное наименование на русском языке: Полное: Общество с ограниченной ответственностью «Страховая Сокращенное: ООО «СК СОГАЗ-ЖИЗНЬ» 2. Фирменное наименование на английском языке: Полное: нет Сокращенное: SK SOGAZ ZHIZN’ INSURANCE 3. Место нахождения: 107078, г. Москва, проспект Академика Сахарова, дом 10 4. Официальный сайт ООО «СК СОГАЗ-ЖИЗНЬ» в информационно-телекоммуникационной сети «Интернет»: www.sogaz-life.ru

Основной деятельностью страховой организации, принявшей страховой портфель, является деятельность по страхованию жизни. Финансовое положение ООО «СК СОГАЗ-ЖИЗНЬ» удовлетворяет требованиям финансовой устойчивости и платежеспособности с учетом принятых обязательств. ООО «СК СОГАЗ-ЖИЗНЬ» имеет лицензии СЖ №3825 от 25.09.2018, СЛ №3825 от 25.09.2018 на осуществление видов страхования, по которым принят страховой портфель, а также лицензию на осуществление перестрахования ПС №3825 77 от 25.09.2018.

01.11.2019 года все права и обязанности по договорам страхования жизни перешли к страховой организации, принявшей страховой портфель – ООО «СК СОГАЗ-ЖИЗНЬ».

Датой начала исполнения ООО «СК СОГАЗ-ЖИЗНЬ» обязательств по принятым договорам страхования, включенным в переданные страховой портфель, является 01.11.2019 г.

По всем вопросам просим обращаться по адресу: 107078, г. Москва, проспект Академика Сахарова, дом 10. Телефон.

Накопить на мечту и защитить семью: в мультике «СК СОГАЗ-ЖИЗНЬ».

Правила заполнения заявления

Документ отказа можно оформить несколькими вариантами:

- заполнив бланк соответствующей СК;

- заполнив универсальный образец, представленный на нашем портале.

При любом варианте в заявлении – отказе указываются данные:

- наименование страховщика;

- данные самого заявителя (ФИО и паспортные);

- данные по страховке: дата, срок, номер, реквизиты;

- причины отказа;

- просьба о расторжении, отказ;

- вариант возврата: номер карты или счет;

- подпись и дата.

Правила подачи документов

Основные этапы процесса расторжения страхования представлены в таблице ниже.

| Этап | Характеристика |

| Подготовка документации | — написать заявление по форме СК или используя наш универсальный бланк; |

— сделать копию паспорта, самого договора, квитанций с оплатой взносов и т.д.;

— составляется два пакета документов (себе и страховщику).

В процессе подачи отказа необходимо:

— поставить резолюцию о том, что заявление-отказ принято сотрудником банка, на втором экземпляре, который остается у заявителя;

— приложить к заявлению подлинные документы – страховой договор или полис, квитанции об оплате страховой премии;

— документы подаются лично через офис или заказным письмом почтой.

Особенности расторжения страховки по кредиту

Особенностью расторжения страховых документов при кредитовании является вопрос о том, какой вид страховых отношений заключен:

- индивидуальный договор по страхованию;

- коллективный договор.

В первом случае возврат производится по общим правилам:

- В ситуации, когда клиент только оформил кредит, то в течение 14 дней после даты заключения сделки сумму по страховке можно вернуть. Для этого надо написать заявление о расторжении договора страхования. В нем прописывается отказ от договорных обязательств и просьба вернуть сумму средств по страховке.

- Если 14 дней прошло, страховку тоже можно вернуть, но возвращенная сумма будет меньше – с учетом РВД (расходов на ведение дела).

- При досрочном погашении кредита страховку теоретически можно вернуть в неиспользованной части, но на практике это требует больших усилий. Начинать нужно с того же заявления о расторжении.

- Если кредит погашен полностью в срок, но страхового случая не произошло, страховая премия не возвращается.

Правила расторжения страхования после истечения периода охлаждения в ситуации, когда кредит еще не погашен:

- страховые компании прописывают в документах критерии возмещения сумм по страховке при учете периода, который уже использован. Величина его оставляет от 25 до 90% от суммы. Если в документации подобная оговорка не прописана, то взнос, который уже уплачен, к возврату не будет применен;

- отказ от страховки можно сделать в любой момент, но вопрос о суммах взносах очень сложный, а когда речь идет об их возврате, то процесс становится практически невозможным.

Правила расторжения при досрочном гашении:

- заявление может быть подано после гашения долга;

- условия возвращения: в документах должен быть пункт о том, что уплаченные сборы будут возращены частично, если вносились они равномерно по месяцам выплаты кредита;

- суммы, которые платились как единоразовый платеж, вернуть сложно. Возможно только если данное условие прописано заранее.

Важно! Вторая ситуация (коллективная страховка) более сложная. Она касается коллективной формы страхования рисков заемщика. В рамках такой договоренности отсутствует период охлаждения. А значит и нет возмещения по нему.

Срок на подачу заявления

Основным понятием действующих правил является период охлаждения, под которым понимают срок, в течение которого страховка по документу аннулируется. Такой срок был установлен нормативно в указе Центробанка 3854-У. Он составляет 14 дней. В течение этих дней страховка аннулируется, а страхователь не несет никаких потерь. Если расторжение договора будет осуществляться после истечения 14 дней, то суммы произведенных ранее выплат возвращаться не будут.

Внимание! Ранее период охлаждения составлял всего 5 дней. Однако с 2021 года его продлили до двух недель. Страховщик также имеет право увеличивать данный срок, но такой момент надо в обязательном порядке отражать в самом договоре.

За рамками периода охлаждения заявление можно подать в любое время, но чем позже оно будет подано, тем меньше шансов на получение каких-либо денег от СК.

Читать дальше: Как рассчитать премию за фактически отработанное время

Можно ли отказываться от страхования

Страховка жизни и здоровья может быть расторгнута в любое время (согласно ст. 958 ГК РФ). Банки не вправе навязывать свои услуги клиентам согласно Закону «О защите прав потребителей». Даже по обязательному виду страхования недвижимости кредитор не может лишить клиента права выбора страховщика, способа оплаты и условий страхования.

Наиболее типичные причины для отказа:

- досрочная выплата кредита;

- желание сэкономить на полисах;

- неуплата очередного платежа по страховке;

- расторжение договора самим страховщиком;

- переход на страхование в другую страховую компанию.

Досрочного расторжения договора страхования в одностороннем порядке страховщиком (п.3 ст. 450 ГК РФ) происходит в основном в случае неуплаты страхователем очередного взноса страховой премии. В этом случае договор будет считаться расторгнутым через 30 календарных дней с момента направления клиенту соответствующего уведомления.

В случае досрочного прекращения договора страхования по требованию страхователя нужно уведомить об этом другую сторону письменно не позднее, чем за 30 дней до даты предполагаемого расторжения. В случае досрочного расторжения договора в связи с неуплатой, по желанию клиента или соглашению сторон, страховщик выплачивает выкупную сумму в пределах сформированного в установленном порядке страхового резерва на день прекращения договора страхования (выкупную сумму).

Период охлаждения распространяется на следующие виды страхования:

- страхование жизни на случай смерти;

- дожитие до определенного возраста или срока;

- до наступления определенного события;

- страхование жизни с условием периодических страховых выплат (ренты, аннуитетов);

- страхование жизни с участием страхователя в инвестиционном доходе страховщика;

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхования финансовых рисков.

Период охлаждения не распространяется на следующие виды страхования:

- ипотечное страхование – ст. 935 ГК РФ и ст. 31 ФЗ “Об ипотеке”;

- добровольное медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации;

- добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

Если возникла необходимость в расторжении соглашения по добровольному виду страхования, с момента подписания которого прошло больше 14 суток, следует руководствоваться правилами страхования. Многие страховщики уточняют спецусловие, согласно которому при аннулировании соглашения клиент может частично вернуть ранее уплаченные деньги пропорционально неиспользованному периоду. Но с этой суммы будут вычитаться расходы на ведение дел. При этом расходы составлять могут от 25 до 90%.

Предлагаем ознакомиться: Досмотр автомобиля сотрудником ДПС по новому регламенту

С обязательными видами страхования проще, так как принцип возврата денег в таких случаях прописан в подзаконных актах.

На какую сумму возврата можно рассчитывать

Расчет суммы к возвращению будет зависеть от конкретной ситуации в период обращения, что отражено в таблице ниже.

| Обращение к страховщику | Принести заявление лично в офис либо заполнить заявление в ходе приема у страховщика. Если со страховщиком невозможно связаться, можно прийти в банк, который выдавал застрахованный кредит. |

| Ожидание ответа от страховщика | По закону установлен срок для ответа – 10-14 дней. Результатом ответа будет выплата денежных средств или письменный отказ в возврате премии. |

| Обращение в суд при необходимости | Обращение в суд можно осуществить при необоснованном отказе в возврате страховки. В суд надо отнести те же бумаги, что были собраны ранее, и дополнительно приложить отказ банка. |

| Ситуация | Сумма к возврату |

| Отказ при подписании | Страховая премия не уплачивается, деньги остаются у заявителя. Пишется отказ от страховки |

| До 14 дней | Возврат полной суммы денежных средств. |

Перерасчет выплат по кредитному графику, если сборы включены в состав ежемесячного платежа

Что делать, если страховая организация отказывает в расторжении ОСАГО и выплате средств

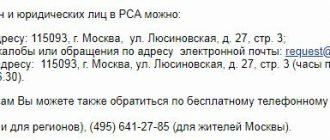

Если при соблюдении всех условий договора страховая компания отказывает клиенту в расторжении договора или в возврате причитающейся выплаты, необходимо обратиться в СК еще раз, имея при себе заверенный второй экземпляр заявления. Если беседа с сотрудниками фирмы не принесет результата, можно написать письменную претензию на имя руководителя компании. Если и эти действия не подействовали нужным образом, следует обратиться в РСА, которые имеют полномочия для воздействия на страховую фирму. Если действия клиента, решившего аннулировать договор страхования правомерны, РСА легко добьётся урегулирования этого конфликта и возврата денежных средств. Обратиться в Союз Страховщиков можно как лично, так и письменно.

Таким образом, если страховщик принял решение расторгнуть договор АльфаСтрахования, сделать это можно при соблюдении условий, предусмотренных законодательством. Несмотря на то что закон в этом вопросе одинаков для всех страховых компаний, прежде чем оформить полис ОСАГО, необходимо внимательно изучить договор страхования.

В каких случаях по заявлению точно придет отказ

Отказ происходит достаточно часто в следующих случаях:

- если прописаны соответствующие условия, что возврат сборов не производится;

- если страхование не является личным;

- если услуга была комплексной или коллективной;

При получении отказа всегда есть право обращения в судебные органы с иском о возврате страховой премии.

Таким образом, более простым вариантом, когда точно получиться вернуть денежные средства от заключенной страховки, является непревышение периода 14 дней с даты заключения сделки. Чтобы договорные отношения расторгнуть, заявление о досрочном расторжении договора страхования надо подать страховщику или в банк, если страховка оформлялась по кредиту. Если период охлаждения прошел, то возврат сборов можно осуществить, как правило, уже в суде.

Если Вам понравилась статья или появись вопросы, пишите в комментариях, а также ставьте лайки. На портале работает онлайн-консультант, который поможет заполнить заявление на отказ от договора страхования.

У клиентов многих банков нередко возникает вопрос, можно ли расторгнуть страховой договор и вернуть деньги. Так как эта тема актуальная, посвятим данную статью анализу случаев, когда закон позволяет вернуть деньги за страховку. Узнаем и о случаях, когда интересы страховой организации защищаются законом. Если вас интересует информация по определенному банку, то переходите на раздел посвященный этому вопросу.

Можно ли расторгнуть договор ОСАГО и вернуть деньги в

Несмотря на сложность процедуры, законодательство все же предусматривает возможность подать заявление на расторжение ОСАГО в «АльфаСтрахование» с возвратом клиенту денежных средств, оплаченных за полис. Нюанс такого варианта заключается в четко прописанных причинах, которые и являются основанием для аннулирования соглашения.

Следует понимать, что основания для расторжения договора могут быть как у страхователя, так и у страховщика. Для клиента, оформившего полис в СК «АльфаСтрахование», есть несколько вариантов для отказа от полиса. Со стороны страховой компании, договор расторгается, если фирма лишилась лицензии и утратила свои полномочия в страховой деятельности. Денежные средства в таком случае возвращаются клиенту в полном размере.

Что такое «период охлаждения»?

В 2005 году Банком России был введен новый указ № 3854-У, устанавливающий период охлаждения. На его основе застрахованным гражданам дается 14 дней после подписания страховки. В течение этого периода возможно аннулировать страховой договор, не неся каких-либо потерь. Но здесь важно, чтобы не наступила страховая ситуация. Но если расторжение договора осуществляется после 14-дневного срока, то страховщику дается право не возвращать сумму, на протяжении периода, когда страховка действовала.

До недавнего времени «период охлаждения» равнялся 5 дням. С 2018 года его продлили до двухнедельного периода. Страховщик вправе его увеличить, при этом он обязательно должен обозначить данный факт в страховом договоре. Возврат денег должен быть выполнен не позднее 14 дней с момента подачи заявления о желании расторгнуть страховой договор.

Также следует о действует на страхование:

- накопительное;

- пенсионное;

- добровольное;

- инвестиционное;

- страхование от болезней и несчастных случаев;

- КАСКО, ОСАГО;

- имущественных ценностей;

- финансовых рисков;

- водного транспорта.

Подведем итоги

Расторжение договора ОСАГО не всегда проходит гладко. Не все моменты четко определены в российском гражданском и страховом законодательстве, не все трактуется однозначно. Если у обиженного страхователя есть желание доказывать свою правоту и законодательные акты это позволяют – добивайтесь своего. Все больше случаев, когда судебная система встает на сторону страхователей в вышеперечисленных спорных вопросах. Другое дело, что подавляющее большинство автовладельцев не пытается вникать в вопросы расторжения, не интересуется расчетом возврата. А если до окончания действия полиса ОСАГО остается немного, некоторые попросту ленятся идти в офис «из-за копеек».

Вы используете устаревший

браузер. Пожалуйста обновите браузер для лучшего восприятия сайта.

Как воспользоваться «периодом охлаждения»?

Чтобы воспользоваться правом на разрыв договора страхования, потребуется написать заявление от руки в свободной форме и передать его в офис компании-страховщика.

Если в заданном населенном пункте представительство отсутствует, то заявление с данными счета и описью содержимого отправляется в основное отделение страховщика заказным письмом.

ЦБ РФ не указывает точного перечня требуемых документов, поэтому этот список должен отражаться в правилах страхования. Если его нет, то будет достаточно заявления с указанием данных о страхователе и номере расторгаемого соглашения.

Читать дальше: Должностная инструкция главного инженера энергетика

Расторжение страховок, оформленных при получении кредита

Тема о расторжении страхового соглашения с возвратом денег нередко поднимается после получения кредита с одновременным страхованием жизни. Чтобы понимать, получится ли вернуть часть денег при расторжении страхового договора, следует знать, что существует два вида страховых соглашений:

- страховой индивидуальный полис;

- коллективная программа страхования.

В первом случае возврат денег возможен. Во втором случае кредитная и страховая организация заключают между собой договор о страховании жизни заемщиков. В результате чего большая сумма страхового отчисления будет являться погашением комиссии банку за присоединение заемщика к программе страхования. При таких условиях «период охлаждения» не предусмотрен, поэтому и разорвать договор не получится.

Отказаться от страхования и возвратить часть денег при условии оформления страхового индивидуального полиса возможно, если правила это позволяют. Обычно банки возвращают часть средств тогда, когда клиент полностью погасил долг. И в таких случаях обычно возвращается не вся цена страховки, а только сумма, пропорциональная неиспользованному сроку за вычетом банковской комиссии. Клиенту банка, который имеет страховой индивидуальный полис и хочет от него отказаться, позволяется сделать это в течение «периода охлаждения». В этом случае в течение 14-дневного периода со дня его подписания важно написать заявление о желании расторгнуть договор и получить возврат суммы.

Законодательство

ГК РФ в ст. 958 утверждает, что страхователь может претендовать на возврат части денег, оплаченных по страховому договору за соответствующий неиспользованный период времени в случае, когда вероятность наступления страхового случая утрачена. Например, произошла гибель застрахованного объекта в силу причин, не касающихся страхового случая или если страховая компания прекратила свою деятельность на законных основаниях.

Также ГК РФ разрешает преждевременное расторжение страхового договора по желанию страхователя, но при этом оплаченные страховые взносы не возвращаются.

https://www.youtube.com/watch?v=ytadvertiseru

Правила расторжения договора, оговоренные в законе, подлежат неукоснительному соблюдению, если в самом договоре не указаны дополнительные нюансы расторжения.

«Несчастный случай»

Что делать?

- Незамедлительно обратитесь за медицинской помощью, соблюдайте рекомендации и назначения лечащего врача.

- Вызов скорой помощи: 030 – для абонентов МТС, Мегафон, Tele2; 003 – для абонентов Билайн. Единый номер экстренной службы помощи – 112 (для всех операторов). Вызов возможен при нулевом балансе.

- Если у вас есть полис добровольного медицинского страхования СОГАЗа, позвоните на круглосуточный диспетчерский пульт по телефонам,. Если страховой случай произошел на производстве, сообщите об этом работодателю.

- Направьте в СОГАЗ письменное уведомление о несчастном случае с указанием ФИО застрахованного, даты, обстоятельств и последствий события.

- в случае временного расстройства здоровья – не позднее 30 дней с даты окончания лечения;

- в случае временной утраты трудоспособности – не позднее 30 дней с даты окончания временной нетрудоспособности;

- в случае установления инвалидности – не позднее 30 дней с даты установления инвалидности;

- в случае утраты профессиональной трудоспособности – не позднее 30 дней с даты установления факта утраты трудоспособности;

- в случае смерти – в течение 30 дней после того, как стало известно о смерти застрахованного лица, если иное не установлено договором страхования.

Документы, необходимые для получения страховой выплаты:

- В связи с утратой трудоспособности:

- оригинал документа, удостоверяющего личность застрахованного;

- заявление на страховую выплату;

- акт о несчастном случае на производстве по форме Н-1 (при несчастном случае во время исполнения трудовых обязанностей);

- оригинал или заверенная работодателем копия документа, удостоверяющего факт утраты профессиональной трудоспособности (справка МСЭК об установлении группы инвалидности или степени утраты профессиональной трудоспособности, направление на медико-социальную экспертизу, протокол медико-социальной экспертизы);

- выписка из амбулаторной карты (выписной эпикриз при стационарном лечении) с указанием даты и причины обращения за медицинской помощью, проведенного лечения, сроков лечения, данных исследований и окончательного диагноза.

| После 14 дней | Сумма только за неиспользованный период |

- В связи со смертью:

- документ, удостоверяющий личность получателя выплаты;

- документ, подтверждающий право на получение страховой выплаты (оригинал заявления о назначении выгодоприобретателя или документы о вступлении в права наследования);

- нотариально заверенная копия свидетельства органа ЗАГС о смерти застрахованного;

- заверенная нотариусом или выдавшим учреждением копия медицинского свидетельства о смерти;

- заявление на страховую выплату. Если получатель выплаты – несовершеннолетнее и/или недееспособное лицо, заявление от его имени подается законным представителям с предоставлением нотариально заверенных копий соответствующих документов (документы об опеке, доверенность, а также документ, удостоверяющий личность законного представителя застрахованного);

- документ, подтверждающий причину и обстоятельства наступления несчастного случая (акт о несчастном случае на производстве по форме Н-1, справка о ДТП, постановление о возбуждении или отказе в возбуждении уголовного дела и т.п.);

- заверенная нотариусом или БСМЭ копия медицинского заключения по результатам вскрытия с результатами судебно-химического исследования, или заверенная БСМЭ копия заявления родственников застрахованного об отказе от вскрытия;

Полный перечень документов определяется условиям договора страхования.

В зависимости от обстоятельств события СОГАЗ вправе запросить дополнительные документы, а также провести самостоятельное расследование причин и обстоятельств события.