Страховка в Совкомбанке чаще всего является обязательной при оформлении нецелевого займа, ипотеки или автокредита на любую сумму. Это обеспечивает безопасность кредитования для самого финансового учреждения и позволяет потребителю обезопасить себя от появления задолженностей на случай возникновения непредвиденных ситуаций. Оформление страховых договоров является платной услугой и иногда предоставляется по высокой стоимости, которую приходится включать в общую сумму кредита для упрощения выплаты. Однако если подобная услуга не требуется, от нее возможно отказаться. Все это регулируется нынешним действующим законодательством Российской Федерации.

Условия вступления в Программу страхования

Особенностью страховки в Совкомбанке выступает присоединение к коллективному соглашению, а не заключение индивидуального договора непосредственно со страховщиком.

В виду этого вернуть страховку становится сложнее, а стоимость ее в разы выше, чем при оформлении в страховой компании.

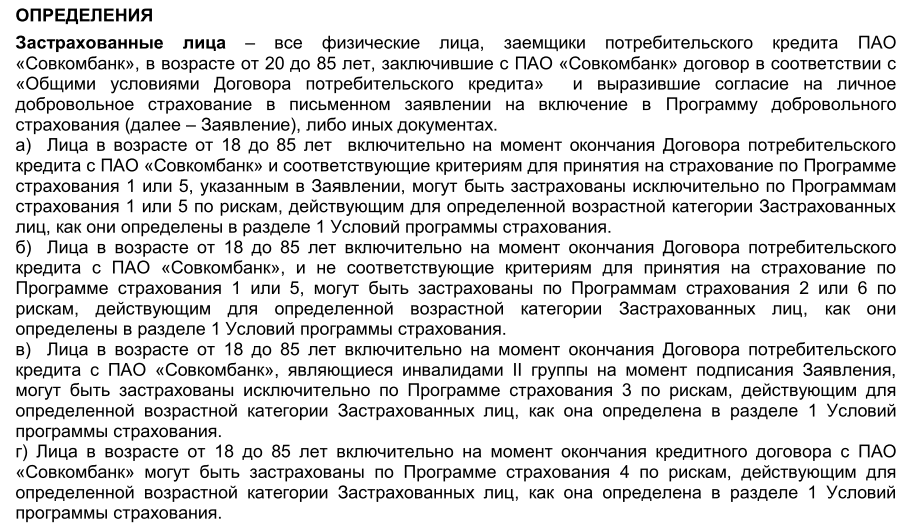

Выдержка из программы страхования в ПАО Совкомбанк

Скачать программу полностью (формат Pdf):

Программа страхования Совкомбанк

Страховщиком в этой программе является – Акционерное общество «Страховая компания МетЛайф»

Заявление на включение в Программу добровольного страхования – заявление на включение в Программу добровольного страхования, разработанное Страховщиком по стандартной форме, которое заявитель должен заполнить и подписать или иным способом зафиксировать свое согласие с использованием процедуры верификации, установленной Банком.

Страховая сумма – денежная сумма, устанавливаемая по каждому Застрахованному лицу, в пределах которой Страховщик обязуется производить Страховые выплаты при наступлении Страхового случая.

Если есть желание получить пониженную ставку, оформление страховки и вовсе обязательно. Хотя переплата с учетом стоимости страховки может превысить базовые ставки в Совкомбанке.

Плата за включение в Программу страхования – это вознаграждение, уплачиваемое Застрахованным лицом Банку за комплекс расчетных услуг, направленных на снижение рисков заемщиков по обслуживанию кредита, включая, но не ограничиваясь возможностью получения страхового возмещения, предусмотренного для заемщиков Банка согласно Программе добровольного страхования.

Страховая премия – единовременный платеж, уплачиваемый Банком Страховщику в рамках Программы добровольного страхования Застрахованного лица.

Cтраховка может обойтись порядка 20% от размера кредита. Обычно, заемщик такой суммой не располагает, и она включается в заем. В связи с чем, ее потребуется возвращать с процентами, как и кредитные средства.

Как хитрит Совкомбанк

В кредитном договоре, заключаемом между заемщиком и банком, особый акцент сделан на добровольности страховки. Но еще до его оформления клиента просят заполнить заявление-анкету, где каждый абзац подчеркивает его осознанное и добровольное желание вступить в программу страхования Совкомбанка. Документ пестрит выражениями: «Я понимаю», «Я подробно проинформирован», «Я осознанно хочу», «Я понимаю, что имею возможность не участвовать в программе». Поэтому обвинить кредитную организацию в навязывании страхования будет крайне проблематично.

Условия страхования вкладов физических лиц

Совкомбанк входит в систему страхования вкладов и все суммы на депозитных счетах граждан подлежат обязательной страховке в системе АСВ. Если финансовое учреждение станет банкротом, каждому клиенту будет предоставлена компенсация, максимальная величина которой — 1,4 млн рублей. Вклады застраховываются государством на обязательных условиях по договору страхования Совкомбанка. Услуга страхования депозита абсолютно бесплатна.

Что делать, если сумма сбережений больше 1.4 млн. рублей?

Поскольку страхование вкладов физических лиц в Совкомбанке и других банках ограничено суммой в 1,4 млн рублей, то гражданам, которые обладают более крупными сбережениями, рекомендуется открывать и застраховывать депозиты в нескольких финансовых организациях.

Можно ли вернуть по закону вообще?

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

Заявление заемщик подает в отделение банка, где его обязаны рассмотреть не позднее чем за 10 дней.

Существует такое понятие как “период охлаждения” – это срок, в течение которого страхователь вправе отказаться от Договора страхования и вернуть страховую премию (или часть).

Выдержка с сайта Центробанка России

С 1 января 2021 действуют данные новые правила и сроки периода охлаждения.

Внешний вид нового указания Центробанка РФ

Скачать документ полностью:

Увеличение срока периода охлаждения (Центробанк РФ)

Программа добровольного страхования

Программа добровольной защиты заемщика от непредвиденных ситуаций сможет обезопасить его от долгов и штрафных санкций, которые последуют из-за просрочек и задержек. В число таких ситуаций входят:

- недобровольная потеря месте работы (например, в результате сокращения);

- угроза жизни вследствие развития опасного заболевания;

- потеря трудоспособности (временная или постоянная);

- несчастный случай;

- гибель клиента банка.

Добровольное подписание сделки не может быть навязано кредитным учреждением, поскольку этот вопрос регулируется действующим законодательством РФ. Чтобы отказаться от него, необходимо предварительно уведомить о своем желании специалиста, оформляющего услуги для потребителя. Практика увеличения суммы кредита не является незаконной, но она становится рабочим инструментом для принуждения потребителя к подписанию сделки на условиях кредитора.

Сроки отказа от страховки

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

В этом случае уплаченные за нее деньги возвращаются:

- либо в счет погашения кредитного долга;

- либо на указанный заемщиком кредитный счет.

Возврат денег в полном объеме возможен, если полис не начал действовать.

Встречаются ситуации, когда заявка клиента была утеряна, о чем он узнавал уже после прохождения 14 дней после получения кредита. При этом повторное обращение после этого срока не гарантирует возврат всех денег, затраченных на страховку.

Потому, рекомендуют писать заявку в двух экземплярах и на одном запросить подпись сотрудника, принявшего ее, и печать Совкомбанк. Такое подтверждение пригодится для дальнейших разбирательств, в т.ч. судебных.

От этих страховок по данным сайта Цетробанка РФ можно отказаться

Дальнейшая процедура, как вернуть страховку по кредиту в Совкомбанке, предусматривает рассмотрение заявления. Это занимает 2-4 недели, но датой отказа считается указанная в нем.

Если страховые документы оформлены с нарушением закона, так как у клиента присутствует какая-либо болезнь, которая не позволяет оформлять страховое свидетельство. В этом варианте претензия должна быть отправлена и в банк, и в страховую компанию. Если документация по возврату составлена верно, то договор теряет силу и аннулируется. Деньги, соответственно, возвращаются заемщику.

Вернуть при досрочном погашении

Вторая возможность вернуть деньги по страховке прописана непосредственно в полисе. Происходит это при досрочном погашении кредита менее чем за 30 дней, после его выдачи.

Чтобы получить деньги, заемщику нужно взять в банке справку, подтверждающую досрочное погашение кредита. Ее вместе с копией паспорта, а также кредитного и страхового договора надо приложить к заявлению на имя страховщика. В нем указывается, что банковский займ брался на определенный период, но был погашен раньше срока, в связи с чем заемщик просит вернуть часть страховой премии.

Она возвращается пропорционально временному промежутку, который остался до последнего дня погашения кредита по договору. То есть, если клиент занял у банка деньги на 4 года, а отдал за три, ему вернут переплаченную страховку только за последний год – ¼ часть.

Такой вариант подойдет лицам, оформляющим некрупные ссуды или экспресс-кредиты в Совкомбанке. Чтобы вернуть страховку после погашения кредита в Совкомбанке, необходимо также написать заявление.

На сегодня действует правило о возврате 75% от стоимости полиса при досрочном погашении кредита.

Как вернуть деньги за страховку

Для осуществления законного возврата денежных средств в качестве компенсации необходимо использовать два основных инструмента: кредитный договор и заявление заемщика. При досрочном погашении требуется также прилагать соответствующую справку, которую необходимо получить в офисе компании. Чтобы денежные средства были начислены, необходимо в заявлении указать собственные реквизиты (как правило, это номер расчетного счета). Программа добровольного страхования Совкомбанк для частного случая утратит свою силу и договор аннулируется. Денежные средства должны поступать в течение месяца после подачи заявки. Но важно учесть скорость отправки письма в головной офис и сроки рассмотрения заявления.

Если страховщик неверно произведет расчет компенсации и выплатит заемщику неполную сумму, этот факт необходимо зафиксировать документально. В дальнейшем он может стать действенным инструментом в суде. После оформления и получения всех документов необходимо внимательно проверить каждый пункт. Упущение может быть чревато потерей денег без возможности возврата.

Пишем Заявление в банк об отказе от страховки

Вам необходимо составить Заявление на расторжение Договора страхования. С 2021 года на подачу заявления есть 14 дней.

Заявление на отказ от страхования при получении кредита в Совкомбанке составляется при личном визите в банк. Заявление, которое вы получаете в банке, действует 30 минут с момента распечатки. На каждом бланке проставлена дата и время. Таковы правила банка.

:

Заявление на возврат страховки

Страховые случаи и выплаты по ним

Величина страховой компенсации находится в прямой зависимости от возрастной категории гражданина, оформившего кредит, а также от наступления страхового случая.

Физические лица делятся на 3 возрастные категории по получению компенсации:

- первая категория — мужчины от 18 до 50 лет и женщины от 18 до 54 лет;

- вторая категория — мужчины от 51 до 70 лет и женщины от 55 до 17 лет;

- третья категория — для всех от 71 до 85 лет.

Страховка выплачивается в следующих ситуациях:

- недобровольная потеря работы;

- первичное выявление угрожающего жизни заболевания;

- наступление абсолютной нетрудоспособности на всю жизнь из-за несчастного случая;

- гибель заёмщика в результате несчастного случая.

Конкретные сведения о величине выплат по страховке предоставляются заёмщикам, оформившим автокредит или потребительский кредит в Совкомбанке со страхованием служащими данной финансовой организации либо работниками страховой партнёрской фирмы.

или Поможет ли суд?

На рассмотрение заявки об отказе от страхования сотрудникам банков дается 10 дней. Если оно затянулось, заемщик может подать претензию, после чего у кредитора есть еще 10 дней на реагирование (Закон о правах потребителей, статья 22). Если ответа не поступило, или он не устраивает заемщика, ему дано право на судебную защиту своих интересов.

В том случае когда банк отказался удовлетворить заявление о возврате/выплате страховой суммы, необходимо подавать исковое заявление в суд. В обязательном порядке нужно внимательно изучить документ о кредитовании и страховой договор.

Иск подается в районный суд. Клиент банк сам решает, в какой именно: по месту его жительства или по месту нахождения филиала банка (статья 29 ГПК). Госпошлина по подобным искам не уплачивается.

Порядок получения страховки

После того как произошёл страховой случай, застрахованный клиент банка или его законный представитель обязан в течение 30 календарных дней предоставить в финансовую организацию официальный документ с описанием случившегося события, а также его итогов (справка из морга, из больницы, протокол дорожно-транспортного происшествия, бумага о пожизненной нетрудоспособности и т. п.)

Компенсация начисляется в банк в течение нескольких рабочих дней, а её величина зависит от обстоятельств случая, его последствий и возраста застрахованного лица.